近年来,国家生态文明建设的顶层设计不断完善, 相关政策加速出台,极大地刺激了各地环保需求的增长。根据对上市公司的统计,2017年上半年,54家环保上市公司(含涉及环保业务的企业)共披露中标、签约的各类环保项目订单179项(部分为2016年中标而在 2017年签约的项目),涉及投资总额约1642亿元。如包含仅签订合作框架协议的项目,则投资总额高达2595亿元(披露项目并不涵盖上市公司当年所有中标、签约项目,根据证券交易所上市公司信息披露规则,上市公司发生影响生产经营的重大交易项目,或涉及特许经营权的项目应当进行披露)。而根据相关市场研究机构的统计,2016年全年环保上市企业的项目订单仅为1380亿元(该数据来源于环保资讯网站点绿网,该统计与咨询公司的统计样本略有出入,同时包含了约200亿元的海绵 城市、环卫项目,仅有部分参考价值)。

1 环境综合治理项目爆发式增长推动环保市场扩容

随着我国生态文明建设快速推进,环保市场正在从单体项目向综合项目发展。2016年9月,北京通州区成交总额达280亿元的水环境治理项目,成为环境综合治理市场启动的标志性事件。2016年底,《“十三五”生态 环境保护规划》正式发布,进一步明确了未来环境治理将从传统的“末端治理”向“全过程综合治理”转变。

2017年上半年(截至2017年6月30日的数据,下同),环境综合治理项目出现爆发式增长,样本上市公 司披露各类中标、签约项目92项,占上半年披露项目总数的51%,投资总额约1470亿元,占上半年披露项目投资总额的89.5%,成为推动环保市场增长的主要因素。其中,受“河长制度”( 2016年12月,中中央办公厅、国务院办公厅印发《关于全面推行河长制的意见》,要求2018年底前全面建立河长制,实现省、市、县、乡四级主要领导对水环境质量直接负责)和PPP(政府与社会 资本合作模式)政策的双重推动,水环境综合治理项目增长最多,项目总投资约1365亿元;固废综合治理项目总投资约43亿元;土壤污染综合治理项目26亿元。2017年上半年各类环保项目占比情况如图1。

1.1 水污染治理向区域综合治理升级

在PPP政策的大力推动下,水污染治理项目已从单一污水处理厂的建设运营逐渐延伸到配套管网工程建设、周边园林景观建设、水体生态修复、水利工程建设等多个相关领域,组成打包项目,由多个企业联合体或大型环保集团承担区域环境综合治理任务,从而体现以“区域环境质量改善”为目标的环境治理理念。

从2017年上半年的环保上市公司披露项目来看,114个水污染治理项目中,36个单体项目,投资总额 65亿元;78个综合治理项目投资总额达1364亿元。其中,包含配套管网设施建设内容的项目27个;包含河道水体治理内容(指河道清淤、黑臭水体治理等内容)的项目38个;包含园林景观建设内容的项目35个;包含水利工程建设内容的项目19个;包含水环境监测、管理系统建设内容的项目5个。以北控水务同中建一局联合中标的包头市城市水生态提升综合利用PPP项目为例,该项目集全城域的水利防洪工程、水资源调配工程、河湖水网连通工程、城市景观水系工程以及智慧水务管理工程为一体,估算静态总投资达196亿元。2017年上半年水污染治理新增项目情况如图2。

1.2 固废污染治理新增多个一站式服务项目

随着近年来大中型城市固废处理市场的饱和,固废处理企业纷纷转向中小城市开拓市场。为克服单一项目投资少,中小城市固废收、储、运体系不完整的问题,部分企业采取打包地区环卫、生活垃圾处理、餐厨、污泥处理等项目的方式,为地区提供固废处置一站式服务,同时提高了拿单概率。

从2017年上半年环保上市公司披露的项目来看,42个固废处理项目中,35个单体项目,投资总额97亿元;7个综合项目投资总额43亿元。其中,环卫固废处理一体化项目3个,固废综合处理及静脉产业园建设3个。以中国天楹中标的宁夏固原市循环经济产业园及环卫一 体化项目为例,该项目披露总投资15亿元,包含生活垃圾焚烧发电BOT项目(30年)、餐厨垃圾处置BOT项目(30年)、污泥干化BOT项目(30年)、建筑垃圾循环利用项目(30年)以及城乡环卫一体化项目(30年)。 2017年上半年固废治理新增项目情况如图3。

2 龙头企业向综合环境服务商转型意图明显

在政策和资本推动下,环保产业迅猛发展,环保企业规模逐渐壮大,拿单能力不断提升。根据咨询公司从公开渠道的资料统计,上半年上市公司披露的环保项目中,北控水务签约中标环保项目15个,投资总额616亿元(联合体项目由于内部投资额分配情况不明,因此按牵头人统计,例如去年中标今年签约的4个北京市通州区水环境治理项目总投资280亿元,北控水务为牵头人,则全部计入北控水务投资),其次,东方园林、碧水源等公司也获得超过百亿元的新增项目,拿单能力分化趋势凸显。2017年上半年上市公司新增环保项目排名见图4。

2.1 龙头企业成为大型综合项目的主力

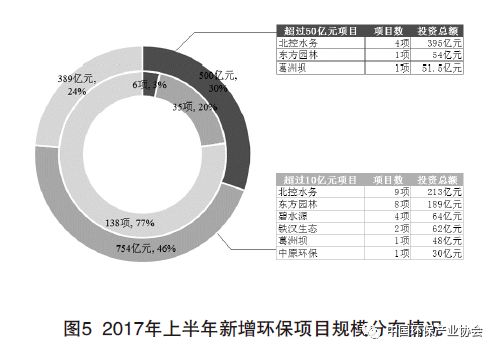

在环境治理市场向综合服务升级的趋势下对环保企业的资金、技术、资源调配能力要求越来越高,环保企业之间的拿单能力开始分化。上半年大型综合治理项目主要集中在北控水务、东方园林、碧水源、国祯环保等少数几个环保企业手中。6个超过50亿元的项目,分别来自北控水务(4项)、东方园林(1项)、葛洲坝(1 项)。项目投资额在10亿~50亿元之间的35个项目中, 北控水务、东方园林、碧水源获得21项。2017年上半年新增环保项目规模分布情况如图5。

2.2龙头企业牵头联合体拿单模式渐现

环保项目向综合化、大型化发展,特别是加入了更多基建类工程配套工程,整体规划设计能力要求提高, 促使综合环境服务项目出现众多联合体拿单模式并成为主流。中央和地方基建企业、产业基金以及规划设计企 业成为联合体的主要成员。

从上半年上市公司披露的环保项目来看,92个综合治理项目有50个为联合体中标,占比达54.3%。其中, 单体超过50亿元的超大型环境治理项目,全部为联合体中标。联合体成员中中建、中铁建、中电建、中冶占有重大比例,此外还包括实施治理项目当地的基建类国企、市政设计院等。少数龙头环保企业已经开始向平台型公司转变,持续强化自身技术、管理优势,通过股权 合作、商务合作、项目执行合作实现在大型综合项目中对内外部资源的合理调配。

3中小城镇及农村成为环保市场新增长点

“十二五”以来重点地区环境污染治理项目快速推进,特别是重点中心城市环保市场日趋饱和,环境治理项目正逐渐转向中小城镇及部分农村地区拓展。2017年上半年城市环境治理项目仍占主体地位,投资总额923亿元,占披露总额的56%。此外,约有351亿元的项目为城区与下辖乡镇、农村的打包环境治理项目。县城及县级市环境治理、农村环境治理项目数量已经相当可观,投资总额达到披露总额的21%,但以单体项目为主,平均投资规模偏小。

3.1 PPP模式激活中小城镇环保市场

PPP模式做为我国新型城镇化建设的重要工具,一方面为社会资本参与城镇环境治理提供了渠道,另一方面解决了中小城镇政府财政支付能力不足的问题,成为目前中小城镇实施环境治理项目的主要模式。2017年上半年65个中小城镇环保项目中,36个为PPP模式项目,总投资285亿元,投资额占比达80%。除流域治理等综合服务项目外,许多污水处理厂、垃圾焚烧发电项目等单体项目也普遍采用了PPP模式(见图6)。

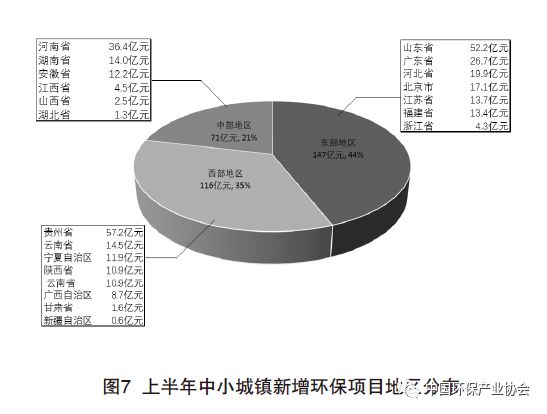

从地域分布来看,贵州、山东、河南、广东等省市中小城镇环保项目总投资额较大。总体来看,东部地区 中小城镇环保市场活跃,投资额占比超过44.1%,中部地区占比21.2%,西部地区占比34.8%。2017年上半年中小城镇新增环保项目地区分布见图7。

3.2农村污染治理在发达地区率先发力

经济发达的东部地区开始率先重视农村的卫生环境和生态环境治理。2017年上半年披露的环保项目中,北京、广东、江苏、安徽、云南等省出现多个乡镇农村的环境治理项目。

北控水务牵头联合体中标的北京市通州区、大兴区 5个水环境治理PPP项目均包含了区域内农村生活污水治理的内容;碧水源4月同江苏宿迁签订下辖4个乡镇生活污水治理的PPP项目,项目包含新建128座污水处理设施、54座晋升泵站、2800公里配套管网,估算总投资16.84亿元。广东省上半年新增6个县镇村连片污水处理基础设施建设项目,总投资20.44亿元。发达地区农村环境污染治理的市场需求正在逐步释放。

4结语

2017年上半年环保市场出现的快速增长及大型环境综合治理项目的大规模出现,是“十三五”环境治理理念从重点治理到全面治理的重要体现。2016年国家出台的多项生态文明建设顶层设计文件,为环境治理从中心城市向中小城镇及农村扩展奠定了基础。一方面,随着相关配套财税政策、标准、行动计划的出台,中心城市城区周边、中小城镇及农村广阔的环境治理市场潜力将逐步得到挖掘,并由固废、水污染治理逐步发展至土壤治理。另一方面,环境综合治理对企业的资金运营能力、技术集成能力、区域综合规划能力、管理运营能力要求将有较大提升,未来或将有一批环保企业向综合环境服务型转型。

.png "test")