融资困境预期导致下跌、“大订单—再融资”仍有效

当下环保板块核心矛盾在于旺盛的需求增长和融资的艰难环境。基于环保“大订单——再融资”的成长模式,融资环节的悲观情绪导致现有业绩预测难以被市场采信,甚至存在下调盈利预测的风险。但拉长来看,环保生态项目作为三大攻坚战的核心内容,又涉及民生问题,其需求持续增长的确定性较强,而融资问题的解决则有待于相关政策的优化调整。

从蓝天到碧水,近9000亿元水处理市场加速释放

根据新一届环保大会决议和相关部委的多次表态,我们预计污染防治攻坚战将从蓝天进入碧水攻坚,包括提标改造、黑臭水体、农村农业等合计需求近9000亿元;从政策周期来看,黑臭水体、水源地保护等专项核查已启动,而长江流域、渤海海域、农村农业等相关细分领域规划有望在年内公布。同时PPP模式经过多次的规范、整改,正逐步进入良性发展期,而龙头企业相对融资能力、施工能力、经营能力更强,有望通过业绩兑现去回复市场对成长增速的质疑。

环保督察持续高压,市场化的去产能将成为常态

新一届环保大会确立地方官员一把手负责制,近期各类督察力度显著增大,反馈到下游关停、限产、整改等现象则更为明显。监管政策上,环保督察“回头看”逐步常态化、蓝天保卫战地域范围扩大,碧水保卫战、清废活动等专项督察不断推出。预期2019年,更为长效机制的环保税、排污许可等政策正加速推进,环保成本大幅增加将倒逼中小产能被迫退出市场,使得达标排放的龙头企业竞争优势不断提升,即市场化去产能将成为常态。

动态PE五年新低反映悲观情绪,静待融资环境改善

当前板块PE(TTM整体法)仅为22.7倍,处于近五年最低位;若融资环境改善,则建议重点关注需求快速释放的水处理方向。当前可重点关注现金流较好的运营公司,如龙马环卫等。环保督察高压延续,年内仍有多个专项核查方案将推出,19年环保税、许可证等制度将监管长效化,在上述背景下,我们预期部分行业的实际环保成本将大幅上升,导致市场化去产能启动,具体观点可参考广发证券周期性行业报告的具体观点。

风险提示融资环融资困境预期导致下跌、“大订单—再融资”仍有效

当下环保板块核心矛盾在于旺盛的需求增长和融资的艰难环境。基于环保“大订单——再融资”的成长模式,融资环节的悲观情绪导致现有业绩预测难以被市场采信,甚至存在下调盈利预测的风险。但拉长来看,环保生态项目作为三大攻坚战的核心内容,又涉及民生问题,其需求持续增长的确定性较强,而融资问题的解决则有待于相关政策的优化调整。

主要受上述因素影响,2018年前6个月,环保板块跌幅达到27%,处于所有一级行业的倒数第3位,同期沪深300指数下跌12.9%,即环保板块跑输约14个百分点。

年初以来两次明显跌幅分别源于业绩低预期、融资环境恶化预期。年初至今,环保板块两次显著跑输市场的区间,分别是年初到2月上旬和5月下旬至今其核心驱动原因分别是业绩低预期和融资环境恶化的预期

年初至2月上旬:多家类白马公司年报业绩不达预期,导致较大跌幅,较为典型的公司,如聚光科技、清新环境等。此段时间相对跑赢的是联美控股、伟明环保等公司。

5月下旬至今,融资环境恶化的预期,导致工程类企业大幅下跌。相比较而言,工程类公司较运营类公司跌幅更大,如启迪桑德、碧水源等跌幅近20%;而龙马环卫、瀚蓝环境、伟明环保涨幅为-5.9%、-4.6%、21.5%。运营类公司相对较好的现金流是市场更为偏好的核心原因。

年初以来相对跑赢市场的阶段则来自于3月到5月期间,主要原因是部分公司1季报业绩兑现或略超预期,市场对估值的修复以及对环保大会的预期。期间涨幅相对较大的是水处理板块。

大订单——再融资模式依然有效,融资环境仍需紧密关注。总结年初以来的行情表现,成长性依然是市场关注的重点内容,环保板块依赖“大订单——再融资”的成长模式,业绩持续快速成长的核心动力来自于订单快速增长后向收入的转化,而偏工程或资产体量的快速增长必然导致资金需求的快速增加。因而目前环保板块的核心矛盾在于旺盛的需求增长和融资的艰难环境。

2018年以来,信用市场的收紧导致环保类企业如债券违约、发行失败等事件频发,引发投资者对融资性成长模式的担忧;更雪上加霜的是,偏市政的环保企业大部分均以政府作为还款来源,在地方债务清理、融资平台规范的背景下,信用市场对环保类企业的还款保证更为担忧。未来2-3年信用收缩的极度悲观情形下,市场或将自发下调对环保公司的盈利预测,甚至是对未来几年的成长增速给予折扣,这导致投资者主动规避环保板块。

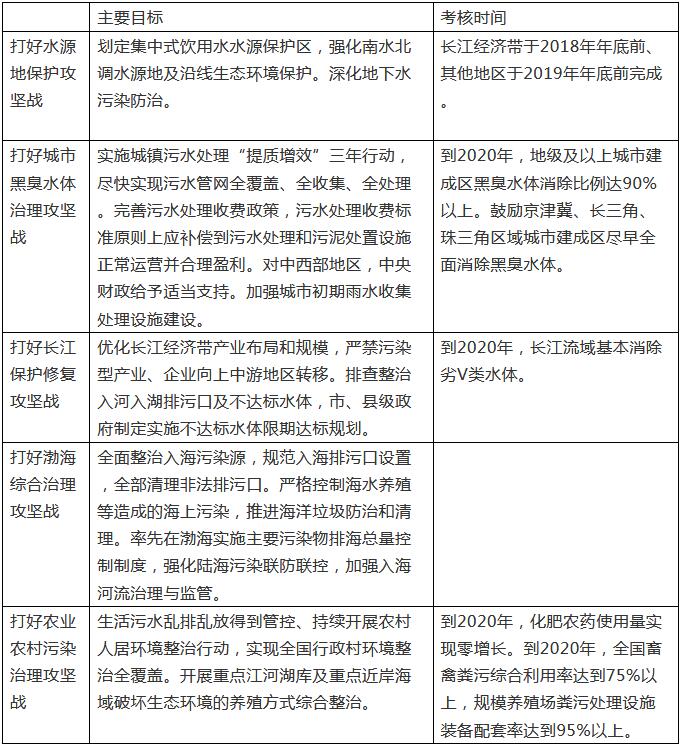

根据今年5月环保大会及相关部委的多次表态,围绕打好污染防治攻坚战(三大攻坚战之一),将打赢蓝天保卫战,打好柴油货车污染治理、城市黑臭水体治理、渤海综合治理、长江保护修复、水源地保护、农业农村污染治理七场标志性重大战役作为突破口抓紧制定作战计划和方案,确保3年时间明显见效。其中五项攻坚战涉及到水处理。生态环境部已于5月9日和5月20日相继启动了黑臭水体专项督察、水源地督察。

国务院于6月25日发布了《关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》,其中延续了七大攻坚战的思路,我们预计后续可能出台农业农村污染治理、长江保护修复攻坚战、和渤海综合治理等相关规划细则。

从蓝天到碧水,我们预期投资需求将大幅加大,包括黑臭水体、提标改造等在内的近9000亿元市场空间将逐步释放。我们对十三五期间城镇污水及再生利用建设、农村环境综合治理以及黑臭水体治理三个方面进行空间测算,预计2016-2020年间上述三项投资将分别达5644亿元、987亿和2353亿元,合计金额近9000亿元。

十三五”城镇污水及再生利用建设拟投资5644亿元。根据2016年12月发布的《“十三五”全国城镇污水处理及再生利用设施建设规划》,十三五期间将新建污水处理设施规模5022万吨/日,新增污泥无害化处置规模6.01万吨/日,污处理管网12.59万公里,再生水设施规模1505万吨/日等。根据《“十三五”全国城镇污水处理及再生利用设施建设规划》配套的设施建设规模及投资核算说明,估算上述城镇污水处理及再生利用设施建设共投资约5644亿元,其中京津冀预计投资256亿元,长江经济带覆盖11省投资将达2696亿元。

黑臭水体市场超2500亿元。根据《十三五全国城镇污水处理及再生利用设施建设规划》中统计十三五期间全国黑臭水体整治规模为5882公里,数量合计为2032个。此前,广东省提出十三五期间投资380亿元治理境内905公里黑臭水体,单位长度投资额为0.42亿元/公里。假设以0.4亿元/公里作为单位长度黑臭水体治理的投资额,以此得到十三五期间黑臭水体治理市场空间为2353亿元。

农村环境综合治理空间近1000亿元。根据《全国农村环境综合整治“十三五”规划》截止2015年底,中央财政累计安排农村环保专项资金315亿元支持7.8万个建制村开展环境综合整治。农村环境综合整治主要任务包括农村饮用水水源地保护、农村生活垃圾和污水处理、畜禽养殖废弃物资源化利用和污染防治。

《全国农村环境综合整治“十三五”规划》中指出“十三五”期间,全国新增完成环境综合整治的建制村13万个,其中长江经济带约5.05万个、京津冀区域约0.81万个。按照已完成环境综合整治的7.8万建制村污水处理规模进行匡算,我们预计2020年农村总额治理投资金额将达500亿元(315亿元×13/7.8万个=525亿元),结合《重点流域水污染防治规划(2015-2020年)》中“十三五”重点流域农业农村污染防治项目总投资匡算额462亿元(其中长江流域投资额为120亿元),暂不考虑投资重合,则农村环境(含流域)综合治理空间将达987亿元。

PPP模式持续规范,由量向质转变趋势不改

一般而言水处理需求一大部分以PPP或类似模式进行招标,考虑到自2017年下半年以来各部委出台一系列文件(包括启动限时清库等措施)对该模式进行合规化,避免其成为地方政府、央企等主体持续加杠杆的融资手段,我们认为伴随这该模式的不断规范,PPP项目质量正不断提升,民营企业参与率提升,市场担忧会逐步缓解。

合规化体现一:第四批示范项目评审要求趋严

以2018年2月第四批示范项目为例,其评审进一步完善合规性要求和评分指标权重,首次提出要:1)优先支持民营企业参与的项目;2)已完成物有所值评价和财政承受能力论证,并至少进入采购阶段。鉴于上述要求的趋严,第四批项目入选率有所下滑,且第四批共有396个项目入选,总投资规模达7588亿元,相较于第三批示范项目在数量和金额上分别缩减23%和35%。

合规化体现二:PPP财政承受能力超10%限额地区暂停新项目入库

5月4日财政部提出下一步要加速建立PPP项目财政支出责任监测预警体系。完善项目库功能,实现支出责任数据的多点录入、实时更新和自动提取。对支出占比7-10%的地区进行风险提示,对超过10%限额的地区暂停新项目入库。

财政部《PPP项目财政承受能力汇总分析报告》中明确:财政承受能力未来要提高合理性和准确性。

1)某些项目从一般公共预算以外渠道列支。292个项目拟从政府性基金预算、车购税补助、国开行贷款、农发行贷款等非一般公共预算渠道安排支出,共计1.1万亿元。个别项目支出责任甚至全部从政府性基金预算列支,有以此规避10%限额约束之嫌。

2)财承报告质量不高、部分项目支出责任信息不完整、更新不及时。入库项目中尚有1046个项目无财承报告或报告不完整,一些项目存在财政支出数据少报、漏报等情况,部分地区未根据合同签订和履行情况对项目实际支出数据进行更新。

进一步1)对于报告缺失或信息不全的项目,将予以清退;2)加快建立PPP项目财政支出责任监测预警体系;3)严格财承报告审核,认真做好项目支出责任汇总,确保数据准确填报、及时更新。加强咨询机构库管理,对编制财承报告存在重大失误的咨询机构予以及时清退。

合规化体现三:政策端——开好地方政府规范举债融资的“前门”

支持地方政府规范运用PPP。从2017年下半年开始对于严堵地方举债融资“后门”、“偏门”的政策频出,可以预期地方债务限制仍会呈现一个严格的态势。财政部明确表示:开好地方政府规范举债融资的“前门”。适度增加地方政府债务限额,支持地方政府规范运用PPP、政府投资基金等方式。

针对工程主体:防风险方面重拳出击,明确多项禁止措施。在防范风险方面,将不适合采用PPP模式的领域列出“负面清单”,并依据《关于进一步规范地方政府举债融资行为的通知》(财预〔2017〕50号)、《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预〔2017〕87号)相关要求规定了禁止违规举债担保的几种行为,重点考察付费机制与绩效考核是否有实质性联系,检验项目是否实现“物有所值”。

针对金融机构:规范资本金审查应坚持“穿透原则”。财金〔2018〕23号提出对于国有金融企业在参与PPP项目融资时,不得为地方政府违法违规或变相举债提供支持。要求资本金审查应坚持“穿透原则”,既要关注项目资本金本身是否符合规定,若发现存在“名股实债”等违规操作的,不得向其提供融资,还需向上“穿透”审查,重点关注以债务性资金违规出资等问题。PPP合规性有量到质的趋势不会改变,规范PPP成为地方政府融资重要“前门”。

环保大会强调地方一把手负责制,政治高度无以复加

作为三大攻坚战之一的污染防治攻坚战,一直是未来几年政府考核的重点内容之一。而5月召开的环保大会由于同期个别公司债券事件导致市场关注度不高,但其中不少内容未被市场充分理解。本次环保大会提出生态文明是中华民族永续发展的根本大计,将生态文明提升至“集中力量办大事”、“生态兴,则文明兴”的政治高度,前所未有。会议提出“用最严格制度最严密法治保护生态环境,让制度成为刚性的约束和不可触碰的高压线,”同时明确地方各级党委和政府主要领导是第一责任人,考核结果作为其奖惩、提拔使用的重要依据。此次环保大会概括下来,还有以下几点最超出预期:

要点1:规格空前。此次环保大会明确生态文明是中华民族永续发展的根本大计,且现阶段为重要窗口期,当前物质条件支持生态文明发展,或许意味着环保排序已经在经济发展之前的重要性。

要点2:建立健全投入机制和价格机制,多方式支持PPP项目。会议提出“充分运用市场化手段,完善资源环境价格机制,采取多种方式支持政府和社会资本合作项目”、“逐步建立常态化、稳定的财政资金投入机制,健全多元环保投入机制,研究出台有利于绿色发展的结构性减税政策。此前市场最为担心的盈利机制问题、价格不足以覆盖成本问题,PPP是否继续推进问题,均可迎刃而解。这将消除大量顾虑,提升盈利质量和持续性。

要点3:执法监督升级,不可触碰的高压线,官员为第一责任人。1)明确地方各级党委和政府主要领导是第一责任人,生态考核结果作为各级领导班子和领导干部奖惩和提拔使用的重要依据;2)最严格制度最严密法治保护生态环境,加快制度创新,强化制度执行,让制度成为刚性的约束和不可触碰的高压线。在16-17年中央环保核查后,限产、关停等强力措施让市场记忆犹新,我们判断环保高压将持续,特别是环保税+排污许可等政策,将常态化执行,对周期品供给侧影响依然较大。

要点4:新增美丽乡村内容。以农村垃圾、污水治理和村容村貌提升为主攻方向,推进乡村环境综合整治,国家对农村的投入要向这方面倾斜。我们认为乡村生态治理将是未来几年的投资重点(参考煤改气),这也是当前预期差加大的细分领域。

中央环保督查常规化,多个多项核查执法较为严厉

环保督察不仅逐渐形成常规化的流程,且实际执法力度更为严厉。其中中央环保核查开启“回头看”活动,1年多时间内实现全国全覆盖;包括黑臭水体、水源地保护、清废活动等专项核查又不断开展,在地方一把手负责制的背景下,各个专项核查执法力度不断加大,我们预期对下游周期性行业产能限制依然较为显著。

中央督察“回头看”开启,形成常态化制度

2018年6月,第一批中央环境保护督察“回头看”进驻10省,为期1个月。6个中央环境保护督察组于5月25日左右分别对河北、河南,内蒙古、宁夏,黑龙江,江苏、江西,广东、广西,云南等10个省(自治区)开展“回头看”督察进驻工作。截至6月25日共受理有效举报24246件,累计向被督察地区交办转办23087件;各被督地区已完成查处12409件,立案处罚2579家,罚款25096万元,立案侦查208件,拘留235人;约谈1065人,问责1939人。

从曝光的问题看,部分地方和企业仍存在敷衍整改、假装整改的问题,伴随着环保督查“回头看”第二阶段下沉地市督察的推进,更多问题或将曝光。建议持续跟踪环保督查回头看的推进情况。

至此,中央环保督察的规范化流程已经形成:包含督察进驻、督察反馈、整改落实、公开移交案件问责情况和公开整改落实情况。截至2018年5月全覆盖的省份均已公布督察整改方案,其中河北省及前两批督察省份公开整改落实情况。以中央环保核查流程来看,今明两年“回头看”将在剩下的三批多个省市继续进行。在环保一把手负责制的背景下,我们预期“回头看”执法力度有望持续超预期,中央环保督察逐步常态化进行。

黑臭水体专项督察将持续到年底,发现问题当即处理

下半年进入整改期,将对问题严重城市进行专项督察。2018黑臭水体专项督察第一步共分三批对全国36个重点城市和部分地级市进行现场督察,并针对此次督察生态环境部建立“曝光台”,专项披露督察期间重点黑臭水体问题。根据相关流程,在现场督查结束后15个工作日内形成城市黑臭水体整治情况统计表和问题清单,实行“拉条挂账,逐个销号”式管理;9月-10月,对问题整改情况进行巡查,提出约谈建议;10月-12月,对问题严重的城市政府进行约谈,对约谈后整改不力的城市,开展环境保护专项督察。

此次督察整改力度大,发现问题当即处理,如广州花都区现场拆除非法养猪场、上海市奉贤区9家违规企业立即停产等。督查发现黑臭水体主要涉及养殖业、化工业、机械业、生活垃圾与污水排放、底泥疏浚问题等。

水源地专项督查违法问题曝光,工业污染、农业污染为主

生态环境部自5月20日起开展全国集中式饮用水水源地环境保护专项第一轮督查,组成273个督查组对全国212个地级市及1069个县,1586个水源地的环境问题进行督察。督察开展开始后11日已完成全国1266个水源地督察,完成率达80%。与此同时生态环境部通报五批新增环境违法问题共计252起,涉及水源地135个。

252起新增环境违法问题分布于全国23省,其中河南省、河北省、广东省三省问题最多分别为35、27、23起,合计占比达34%。从分布区域来看,新增环境违法问题集中分布于华北华中及珠三角区域。

新增252个水源地环境违法问题中,工业违法问题为100起,占比最高为40%,主要涉及水源地区域工厂建设及工业废物排放;养殖种植业违法问题53起,占比21%主要涉及;商业及旅游46起,占比18%,主要涉及旅游区域废物排放及渔家乐等商业废物污染。

2018-2019年蓝天保卫战强化督查启动、范围扩大至汾渭平原、长三角等地

蓝天保卫战扩展到汾渭平原、长三角地区。生态环境部印发《2018-2019年蓝天保卫战重点区域强化督查方案》。强化督查从2018年6月11日开始,持续到2019年4月28日结束,督查范围为“2+26”城市、汾渭平原11城市、长三角地区。

第一阶段:2018年6月11日至2018年8月5日,对“2+26”城市“散乱污”企业整治、燃煤锅炉淘汰、部督办问题整改以及《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》规定的其他措施落实情况开展“回头看”。

第二阶段(2018年8月20日至2018年11月11日),对“2+26”城市、汾渭平原11城市开展全面督查,排查工业炉窑、矿山治理、小火电淘汰、“公转铁”落实、扬尘治理及秸杆焚烧等方面存在的问题。

第三阶段(2018年11月12日至2019年4月28日),重点督促“2+26”城市、汾渭平原11城市、长三角地区落实秋冬季减排措施,排查错峰生产及重污染天气各项应对措施落实情况。

生态环境部披露了6月11日-24日蓝天保卫战重点区域强化督查发现的问题,主要有以下7类:

(1)“散乱污”企业排查不彻底、整改不到位;

(2)应淘汰燃煤锅炉排查不彻底;

(3)未取得排污许可证排放大气污染物;

(4)工业企业未安装大气污染防治设施;

(5)工业企业不正常运行大气污染防治设施;

(6)VOCS整治不到位;

(7)建筑工地、工业企业及露天矿山等扬尘管理。

其中,扬尘管理问题最多,占比56%,其次是散乱污企业、VOCS整治不到位、未安装大气污染防治设施及大气污染防治设施运行不正常,占比分别为14%、13%、7%和7%。从涉及的行业来看,我们统计了除“建筑工地未落实六个百分百要求”之外的问题,出现问题比较多的行业有建材、化工、机械、汽车服务等,占比分别达27%、10%、10%和9%。建议关注蓝天保卫战重点区域强化督查对上游建材、化工、钢铁等行业的影响。

清废行动2018启动,刑拘等处罚力度加大

2018年05月09日,生态环境部启动“打击固体废物环境违法行为专项行动”即“清废行动2018”,专项行动从5月9日开始至6月底结束。生态环境部从全国抽调执法骨干力量组成150个组,对长江经济带固体废物倾倒情况进行全面摸排核实,对发现的问题督促地方政府限期整改,对发现的违法行为依法查处。

2018年5月9日至15日,生态环境部组织“清废行动2018”打击固体废物环境违法行为专项行动现场督查。通过对长江经济带11省(市)2796个固体废物堆存点位进行现场摸排核实,共发现1308个问题。其中湖北、江西、江苏三省最多,合计占到总数量的69%。问题清单中涉及堆存的固废总量约3810万吨,其中一般工业固废2855万吨,占总量的75%;危废0.5万吨,占总量的0.01%。

“清废2018”及各地开展的打击固体废物环境违法行为专项行动,或将暴露更多企业非法处置、倾倒危废固废的问题,近期辉丰股份、罗平锌电等上市公司因违规处置危废固废受到严厉的处罚,部分地区政府官员受处分,将推动危废处置需求的进一步释放。建议继续关注各地清废行动的开展。

环保税、许可证等长效机制逐步建立,倒逼市场化去产能启动

环保税、排污许可等政策将逐步推行,环保要素价格将全面纳入工业生产体系。排污费改税、排污许可监管制度推行排污精细化管控体系建立和工业企业“谁污染谁付费”的制度建立,将其作为污染源全过程控制和污染监督管理执法的依据,逐步实现工业企业生产过程中环保要素价格的体现。

.png "test")