第一轮环保督察风暴席卷全国,查处了环境污染的诸多问题,可以看出来污染排放企业环保改造的潜力巨大,也将拉动工业环保领域更好发展,而且《关于加快推进环保装备制造业发展的指导意见》明确指出2016年环保装备产值已达6200亿元,到2020年产值空间10000亿(复合增速为13%),也为环保产业提供了非常有利的发展机遇。

纵览我国环保行业,四大领域将是未来重点发展空间,其中,在大气治理领域,非电行业市场将会得到逐步释放;水污染治理领域规模巨大,改造空间提升,利于环保企业更好发展;危废处置刚需再次加强,未来将进入规范化轨道,市场竞争将会激烈;环境监测领域需求因素逐渐增加,设备销售和监测运维市场广阔。

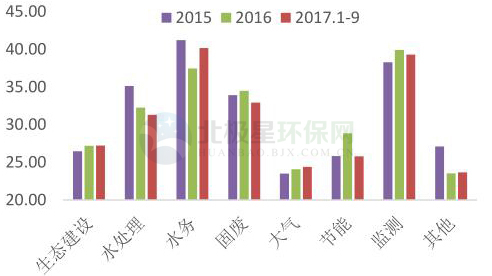

环保行业各细分领域毛利率比较

大气治理非电行业得到注视 市场空间不小于超低排放

从《国家鼓励发展的重大环保技术装备目录(2017年版)》中可以看出大气领域是重点,占比达23%,非电领域市场主要体现在石化、煤化工、钢铁、水泥、玻璃、电解铝等行业锅炉烟气治理以及相关VOC治理等。

资料来源:环保部

据相关资料显示,我国钢铁产量占世界50%、水泥60%、平板玻璃50%、电解铝65%,这些行业有将近40万台燃煤锅炉,污染物排放量巨大。这些行业污染物管理与电力行业相比差距非常大,其中二氧化硫、氮氧化物、烟尘排放量占全国四分之三以上,VOCs排放量还未很好的控制。

下面以钢铁烧结烟气治理为例,分析下未来环保改造市场需求。这一行业特别排放限值提高,将会带来223亿市场改造规模。据环保部资料显示,2010至2015年,钢铁烧结机脱硫设施安装面积从2.9万平米增长到13.8万平米,安装率从19%上升到88%,从而可以估算出烧结机总面积约为15.7万平米。

此前烧结机烟气污染物排放较为宽松,但为了满足特别排放限值要求,如果只增加脱硝装置每平米烧结机约需要投资额21万元左右(按照宝钢部分项目估算),如果使用全套脱硫除尘脱硝工艺,则每平方烧结机约需要投资额50万元左右(电除尘+半干法脱硫除尘+中温SCR工艺约需要46万元左右,电除尘+活性炭协同治理工艺约需要56万元左右),并假设完全改造及只增加脱硝装置两种方法各占一半。

通过上面案例可以粗略估算一下,在钢铁行业烧结机提标改造中,市场空间非常巨大,而其它非电行业环保改造空间需求也不容忽视,带给环保企业机会非常之多。

水污染治理市场空间广阔 重点领域改造需求巨大

目前,我国水污染治理模式已经有所改变,从原来的点源治理转向面源治理,水污染治理范围不断扩大,重点将在黑臭水体治理、城镇污水、农村污水治理、工业废水领域高浓度难降解污水治理方面。

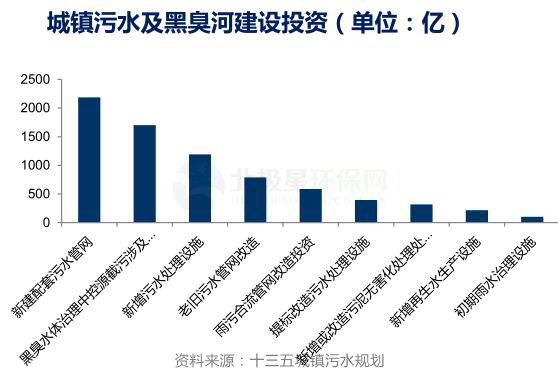

资料来源:十三五城镇污水规划

未来城镇污水处理建设总投资近6000亿,主要包括:新建、改造配套污水管网投资分别为2188亿、788亿;新增、改造污水处理投资分别为1192亿、395亿,新增或改造污泥处置设施投资316亿,新增再生水设施投资215亿。“十三五”期间黑臭河建设投资约1700亿。

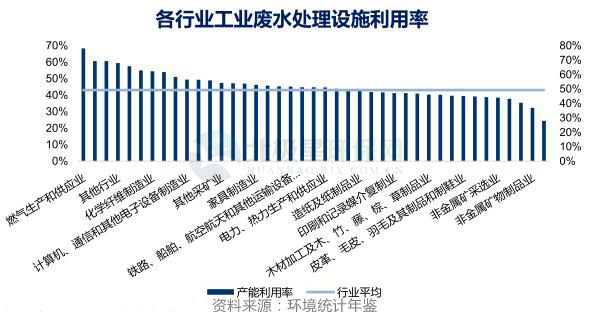

钢铁、化工、造纸、石化、纺织是工业废水治理需求最大的五个行业,治理每年运行费用占比达54%。2015年,钢铁、化工、造纸、石化、纺织工业费用治理费用占比分别达到17.5%、14.8%、7.9%、7.2%、6.9%;工业废水排放量占比分别达到5.0%、14.1%、13.0%、4.7%、10.1%。

由于排放标准越来越严和处理成本上升,工业废水处理单位费用也是水涨船高,从2003年的1.04元/吨上涨到2015年的3.54元/吨,从而推动了工业废水设施运行费用上升。

2015年我国工业水处理产能2.47亿吨/日,假设十三五期间有30%要进行提标改造,单吨改造成本2500元,对应工程投资额约1852亿。运营市场假设20%实现第三方运营,假设工业污水平均处理费为4元/吨,运营市场有望在十三五期间达到280亿/年。

固废处理领域市场爆发 危废处置前景可期

固废领域市场主要有生活垃圾焚烧、污泥干化焚烧、危废医废焚烧、水泥窑生态化协同处置、危废处置领域等几大方面。

危废处置行业在国内市场的兴起时间比较晚,长期内未得到足够注视,在经验与技术方面存在一些短板,因此获得资质的企业不足2000家,而且行业产能利用不足,据估算实际产能利用率在60%到70%之间,也有数据显示总处置率也不到30%。随着新版《危废处置名录》等政策措施出台,危废监管越来越严格,危废处置率将会不断提高。

新奥环保技术有限公司战略绩效总监张云鹏博士对此曾表示,“现阶段危废处置能力与市场需求相比仍然存在比较大的缺口,随着环保监管日趋严格,危废处置需求仍将持续上升,危废处置在很长一段时间之内都将是蓝海市场。与此同时,各路资本快速涌入危废市场,市场竞争日趋激烈,加之行业主管部门不断加大对危废处置企业规范化运营的监管力度,未来规模小、技术能力不足的危废处置企业将被快速淘汰出局,或成为其他企业的并购对象,拥有资金和技术优势的企业将有机会实现业务的快速扩张,市场集中度将持续上升。”

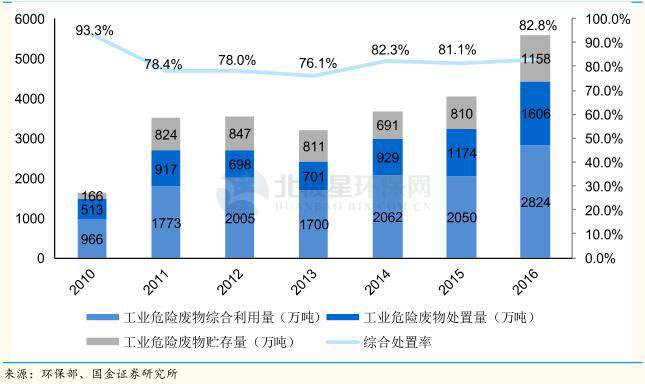

根据《全国环境统计年报》显示,2016年工业危废处理量共4430万吨,其中资源化处置量2824万吨,无害化处置量1606万吨,综合处置率达82.8%。但是由于部分工业企业未严格申报,处置率数据偏高。

2016年工业危废综合处置率83%

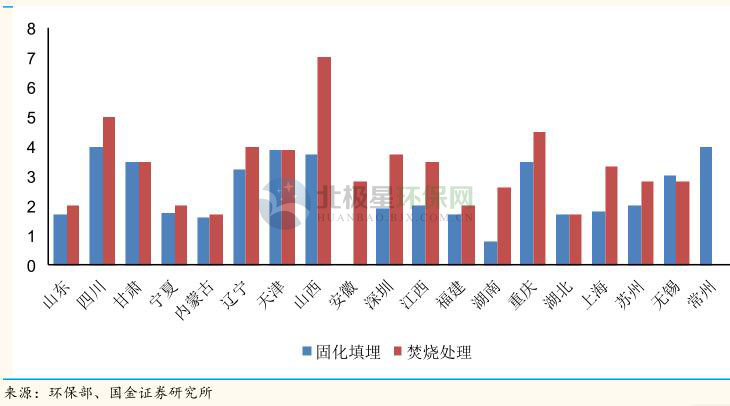

由于国家利好政策的不断支持,危废处理将迎来黄金期,危废处理的价格也是居高不下,从各地的危废处置定价来看,填埋处置的价格一般在2000-4000元/吨,焚烧处置的价格一般在2000-5000元/吨,各地价格差异较大。

2015年各省市危废处理价格(元/公斤)

随着监管不断加强,综合处置率将稳步提升,按无害化3500元/吨预测,2020年市场空间将达到1000亿元。

张云鹏说:“随着技术的不断升级,危废处置企业的排放标准将快速与国际接轨,危废处置成本也将逐步下行,有效降低产废企业的财务负担,整个危废行业将真正步入健康发展的轨道。”

环境监测国产化率将提升 未来市场将达百亿元

我国环境监测市场主要有VOCs实时监测、水、气质量监测、重金属监测等,其中在线监测、智能监测技术装备被列入重点发展方向,环境监测站由人工监测向自动监测的转换逐渐加快。

当前我国监测仪器只占全球监测仪器市场的5.4%左右,且自用国产仪器占比不足34%。分析原因是国外知名品牌凭借先发优势,抢占了我国主要销售渠道,但随着国内环境监测企业研发投入不断提升,当前环境监测产品不断丰富,这一局面将会得到逐步改善。

而且我国环境监测企业产业链比较全面,涵盖了产品生产及运维服务,加上国家对环境监测产业的扶持,产品性价比相对较高,国产化率有望得到很快的提升。

以我国大气监测仪器市场为例,2016年总产值达到15.2亿,近几年增长率均在20%左右。

自2015年以来,环境监测行业政策频繁发布,可操作性越来越强;环境监测行业内第三方运维、网格化设计、体制改革等多维度突破;国控、省控监测点位扩容带来更多需求,污染源自动在线监测设备需求不断增加等等因素,从这些因素来预测,在十三五期间,环境监测行业设备销售市场空间将达500亿元,再加上第三方运维模式不断推广,估算2018-2020年年均监测运维空间近100亿。

近几年,我国经济发展平稳增长,环保支出比重提升至1.6%,具备翻倍空间。我国环保产业产值居世界第二位,与世界第一美国仅相差7%,我国2015年环保支出(剔除供热)仅占GDP比重0.8%,远低于美国1.7%~1.8%稳定水平。

截至目前,我国拥有一批较为成熟的常规环保技术和装备,环保设备的产品种类达到10000种以上,形成了包括大气污染治理、水污染治理、固体废物处理、噪声与振动控制、环境监测专用仪器仪表等门类相对齐全的产品体系,未来几年,环保产业发展空间十分通畅。

从“十九大”提出坚决打好污染防治攻坚战,到环保部原六大区域环保督查中心“升级”为环保督察局来看,未来环保监管力度将更大,为环保产业市场快速发展提供了充足动力;另外,受益于宏观供给侧改革,钢铁、有色、水泥、化学原料与化学制品、造纸等行业净利润出现了较大提升,企业盈利的不断改善也为环保改造提供充足的发展空间。

.png "test")